保证金余额是什么?保证金余额如何计算?

保证金余额是什么?

保证金是指存在银行等金融机构的各种保证金性质的存款,在法律对存款缺乏明确规定的背景下,有必要对存款的种类进行探讨,对备用金型、预付款型、租赁型、装修型、存款型、有返还权的存款和无双倍返还效力的存款进行界定,以确定各自的法律效力。

投资者在证券市场融资购买证券时需要支付的自筹资金。

保证金可用余额是指投资者用于冲抵保证金的证券市值和融资融券,交易产生的浮动利润折算后形成的保证金总额,减去已占用保证金余额和投资者在融资融券未完成交易的相关利息和费用。

(1)现金作为保证金。投资者信用资金账户中的现金由两部分组成:作为保证金的现金和来自证券借贷和出售的现金,其中证券借贷和出售的现金只能用于购买和返还证券,不能作为保证金。

(2)证券用来抵消保证金。投资者信用证券账户中的证券由两部分组成:证券用于保证金,证券用于融资。转换后,其中保证金的证券部分直接计入保证金可用余额。

(3)融资融券交易产生的浮动利润。融资融券交易产生的浮动利润可以计入转换后的总保证金。如果浮亏是融资融券交易产生的,浮亏金额应从可用保证金余额中全额扣除。

(4)未完成的融资融券交易已占用保证金。

投资者在每次融资购买或证券借贷销售中使用的保证金应限于保证金的可用余额。

保证金余额如何计算?

计算公式为:保证金可用余额=现金+Σ(充抵保证金的证券市值×折算率)+Σ[(融资买入证券市值-融资买入金额)×折算率]+Σ[(融券卖出金额-融券卖出证券市值)×折算率]-Σ融券卖出金额-Σ融资买入证券金额×融资保证金比例-Σ融券卖出证券市值×融券保证金比例-利息及费用。

其中的转换率是指对应于证券的融资买入和卖空的转换率,当在证券市值的融资购买低于融资购买金额或在证券市值的卖空高于卖空金额时,换算率按100%计算。

值得注意的是,在计算可用保证金余额时,如果投资者已经解决了融资融券关系,则从购买证券的融资或出售的证券借贷中获得的资金将被记录为可以抵消保证金的部分。对于融资融券关系的部分结算,证券公司可以记录资金的融资买入证券或证券借贷卖出的保证金比例。

保证金余额如何使用?

融资融券可用保证金余额是指投资者用于抵消保证金的现金,即市值和融资融券证券交易产生的转换后的浮动利润总额减去已占用保证金和客户在融资融券未完成交易的相关利息和费用的余额。

融资融券的强制清算点和转出资金与保证金比率有关,即客户交付的保证金与融资和证券借贷交易金额的比率,如下所示:

融资融券平仓线是监控客户信用交易风险状态的预警参数,在保证率等于130%时维持客户信用账户的状态。当日收盘后,当客户的信用账户维护保证率低于平仓线时,证券公司将通知客户在2个完整交易日内补足抵押物,使维护保证率上升至150%以上,否则将被迫平仓;

转出资金时,必须满足转出后信贷账户中的融资融券应高于300%的要求。

以上是关于保证金余额的介绍,还可以了解新三板业务,希望能对您有所帮助。

- 保证金余额是什么?保证金余额如何计算? 保证金余额是什么?保证金是指存在银行等金融机构的各种保证金性质的存款,在法律对存款缺乏明确规定的背

-

权益类基金和固收类基金哪个更好?固收类资产的抗风险能力如何? 权益类基金和固收类基金哪个更好?这两类基金各有优缺点,因此没有哪个更好的说法。对于拿不准要投资哪一

权益类基金和固收类基金哪个更好?固收类资产的抗风险能力如何? 权益类基金和固收类基金哪个更好?这两类基金各有优缺点,因此没有哪个更好的说法。对于拿不准要投资哪一 -

过错方离婚的财产分割比例是多少?离婚过错方该分财产吗?如何认定夫妻一方存在共... 一、离婚过错方能分财产吗过错方是可以分到财产的,除非过错方自愿把财产都给无过错方。夫妻离婚共同财

过错方离婚的财产分割比例是多少?离婚过错方该分财产吗?如何认定夫妻一方存在共... 一、离婚过错方能分财产吗过错方是可以分到财产的,除非过错方自愿把财产都给无过错方。夫妻离婚共同财 -

建设银行只收不付状态怎么解决?建设银行只收不付的原因有哪些? 建设银行只收不付状态怎么解决?先打电话给建设银行的客服,提供自己的卡号、身份证验证之后,客服会告诉

建设银行只收不付状态怎么解决?建设银行只收不付的原因有哪些? 建设银行只收不付状态怎么解决?先打电话给建设银行的客服,提供自己的卡号、身份证验证之后,客服会告诉 -

信用卡停息挂账有什么影响?个性化分期怎么谈? 个性化分期怎么谈?停息挂账通常需要在贷款逾期且欠款金额超出个人还款能力的情况下,才可能办理,若逾期

信用卡停息挂账有什么影响?个性化分期怎么谈? 个性化分期怎么谈?停息挂账通常需要在贷款逾期且欠款金额超出个人还款能力的情况下,才可能办理,若逾期 -

车载电脑硬件如何选购?宝马车载电脑系统怎么升级? 车载电脑硬件如何选购?1、硬盘选购:通常选用笔记本电脑硬盘,因为它的抗震效果比较强,功耗也比较低,

车载电脑硬件如何选购?宝马车载电脑系统怎么升级? 车载电脑硬件如何选购?1、硬盘选购:通常选用笔记本电脑硬盘,因为它的抗震效果比较强,功耗也比较低,

-

贸易融资服务六大方式是什么?贸易融资有什么表现? 贸易融资服务六大方式是什么?1、货权、或动产质押授信业务、2、出口退税托管贷款;3、出口信用险项下融

贸易融资服务六大方式是什么?贸易融资有什么表现? 贸易融资服务六大方式是什么?1、货权、或动产质押授信业务、2、出口退税托管贷款;3、出口信用险项下融 -

跌停的股票可以进行交易吗?股票委托跌停价成交价如何确定? 股票跌停什么时候挂单可以卖出?在交易时间内可以挂单卖出,挂单卖出的最低价格就是跌停价,挂单之后不一

跌停的股票可以进行交易吗?股票委托跌停价成交价如何确定? 股票跌停什么时候挂单可以卖出?在交易时间内可以挂单卖出,挂单卖出的最低价格就是跌停价,挂单之后不一 -

股票基本面主要指的是什么?资产重组是利好还是利空? 最近小编看到很多人在搜索资产重组的相关内容,小编呢对此也是非常感兴趣,特意整理了相关的内容,下面

股票基本面主要指的是什么?资产重组是利好还是利空? 最近小编看到很多人在搜索资产重组的相关内容,小编呢对此也是非常感兴趣,特意整理了相关的内容,下面 -

摆地摊卖什么好 摆地摊卖什么好卖又赚钱? 摆地摊卖什么好 摆地摊卖什么好卖又赚钱?摆地摊,并不是逛商场,地摊经济有自己的市场。最好卖的地摊货

摆地摊卖什么好 摆地摊卖什么好卖又赚钱? 摆地摊卖什么好 摆地摊卖什么好卖又赚钱?摆地摊,并不是逛商场,地摊经济有自己的市场。最好卖的地摊货 -

为什么车载导航老是重启?carplay放歌没声音怎么回事? 为什么车载导航老是重启开车过程中,如果车载导航老是重启,很可能是因为系统长时间使用,出现了运行错

为什么车载导航老是重启?carplay放歌没声音怎么回事? 为什么车载导航老是重启开车过程中,如果车载导航老是重启,很可能是因为系统长时间使用,出现了运行错 -

股市成交量是什么?成交量和成交额哪个更真实? 股市成交量是什么?股市成交量为股票买卖双方达成交易的数量,是单边的,例如某只股票成交量为十万股,这

股市成交量是什么?成交量和成交额哪个更真实? 股市成交量是什么?股市成交量为股票买卖双方达成交易的数量,是单边的,例如某只股票成交量为十万股,这 -

期存款有哪些?短期存款怎样存利息高? 期存款有哪些?短期存款是会有通知存款,目前是可以分为1天通知存款和7天通知存款,这两种存款的期限都是

期存款有哪些?短期存款怎样存利息高? 期存款有哪些?短期存款是会有通知存款,目前是可以分为1天通知存款和7天通知存款,这两种存款的期限都是 - 基本医保是指的什么?一年交350元的是啥医保怎么报销? 基本医保是指的什么基本医疗保险是为补偿劳动者因疾病风险造成的经济损失而建立的一项社会保险制度。通

-

期指交割是什么意思?什么是期指交割? 什么是期指交割?期指交割是指股指期货合约在交割日交割,也就是说,在交割日,根据手中持有的期货合约的

期指交割是什么意思?什么是期指交割? 什么是期指交割?期指交割是指股指期货合约在交割日交割,也就是说,在交割日,根据手中持有的期货合约的 -

基金估值跌了净值会不会跌?基金是涨的时候卖还是跌的那天卖? 基金估值跌了净值会不会跌?基金估值跌了,净值也会跌,投资者看到的估值一般是净值估算,净值估算就是基

基金估值跌了净值会不会跌?基金是涨的时候卖还是跌的那天卖? 基金估值跌了净值会不会跌?基金估值跌了,净值也会跌,投资者看到的估值一般是净值估算,净值估算就是基 -

刑事司法协助的内容有哪些?刑事司法协助的意义是什么? 一、什么是刑事司法协助刑事诉讼法第17条规定:根据中华人民共和国缔结或者参加的国际条约,或者按照互

刑事司法协助的内容有哪些?刑事司法协助的意义是什么? 一、什么是刑事司法协助刑事诉讼法第17条规定:根据中华人民共和国缔结或者参加的国际条约,或者按照互 -

烧心怎么治疗?烧心吃什么马上能缓解? 烧心常由胃酸分泌过多引起,主要治疗方法如下:1、抑酸治疗:目前抑酸药包括质子泵抑制剂,以及H2受体阻

烧心怎么治疗?烧心吃什么马上能缓解? 烧心常由胃酸分泌过多引起,主要治疗方法如下:1、抑酸治疗:目前抑酸药包括质子泵抑制剂,以及H2受体阻 -

OpenAI DeepMind和Anthropic等顶级AI公司CEO签署防范人工智能风险联名信 (资料图)OpenAI首席执行官SamAltman等顶级人工智能领域的高管于周二加入了专家和教授的行列,提出了「人

OpenAI DeepMind和Anthropic等顶级AI公司CEO签署防范人工智能风险联名信 (资料图)OpenAI首席执行官SamAltman等顶级人工智能领域的高管于周二加入了专家和教授的行列,提出了「人 -

电脑反应慢怎么处理?电脑反应慢是cpu还是内存? 电脑反应慢怎么处理?方法一鼠标双击此电脑,进入页面,右键单击任意磁盘,选择属性,弹出窗口选择磁盘清

电脑反应慢怎么处理?电脑反应慢是cpu还是内存? 电脑反应慢怎么处理?方法一鼠标双击此电脑,进入页面,右键单击任意磁盘,选择属性,弹出窗口选择磁盘清 - 烧心怎么治疗?烧心吃什么马上能缓解? 烧心常由胃酸分泌过多引起,主要治疗方法如下:1、抑酸治疗:目前抑酸药包括质子泵抑制剂,以及H2受体阻

-

100万存银行利息多少钱一年?100万存怎么存利息最划算? 100万存银行利息多少钱一年?投资者存入银行所获得的利息=本金×利率×期限,其中100万存入不

100万存银行利息多少钱一年?100万存怎么存利息最划算? 100万存银行利息多少钱一年?投资者存入银行所获得的利息=本金×利率×期限,其中100万存入不 - 打压指数是什么?常见的庄家打压股价的方法有哪些? 打压指数是什么?打压指数通常表示盘子上的股票主力想要控制股票的价格,从而能够以较低的价格收集股票筹

-

肠炎怎么治疗较好?肠炎肚子疼有什么方法缓解? 肠炎属于一大类疾病,根据病因、疾病不同,采取治疗方法不同,主要内容如下:1、急性肠炎:常由于进食不

肠炎怎么治疗较好?肠炎肚子疼有什么方法缓解? 肠炎属于一大类疾病,根据病因、疾病不同,采取治疗方法不同,主要内容如下:1、急性肠炎:常由于进食不 -

蒙牛智能制造再升级 全球首座全数智化工厂惊艳亮相 全球首座乳业全数智化工厂——蒙牛乳业宁夏工厂在今年5月28日正式落成投产。这座当前全球单体最大液体奶工厂全面投产后可实现三个一百,...

蒙牛智能制造再升级 全球首座全数智化工厂惊艳亮相 全球首座乳业全数智化工厂——蒙牛乳业宁夏工厂在今年5月28日正式落成投产。这座当前全球单体最大液体奶工厂全面投产后可实现三个一百,... -

自动挡车挂R档抖动怎么解决?发动机机油不足会怎么样? 自动挡车挂R档抖动怎么解决火花塞失效:火花塞失效会导致发动机缺缸,缺缸后发动机的动力输出会不平均,

自动挡车挂R档抖动怎么解决?发动机机油不足会怎么样? 自动挡车挂R档抖动怎么解决火花塞失效:火花塞失效会导致发动机缺缸,缺缸后发动机的动力输出会不平均, -

民国鬼事有哪些(民国时期都发生过哪些怪事) 民国鬼事有哪些(民国时期都发生过哪些怪事),一起来了解下吧。在历史上一直都有很多离奇的事,有的太过

民国鬼事有哪些(民国时期都发生过哪些怪事) 民国鬼事有哪些(民国时期都发生过哪些怪事),一起来了解下吧。在历史上一直都有很多离奇的事,有的太过 -

平峦山公园是怎样的景点?平峦山公园内有哪些景观? 平峦山公园是怎样的景点?平峦山公园是深圳市宝安区规模最大的城市公园,位于宝安区前进二路与宝田三路

平峦山公园是怎样的景点?平峦山公园内有哪些景观? 平峦山公园是怎样的景点?平峦山公园是深圳市宝安区规模最大的城市公园,位于宝安区前进二路与宝田三路 - 肠炎怎么治疗较好?肠炎肚子疼有什么方法缓解? 肠炎属于一大类疾病,根据病因、疾病不同,采取治疗方法不同,主要内容如下:1、急性肠炎:常由于进食不

-

樟脑丸小袋子要不要撕开使用 樟脑丸有哪些成分? 想必现在有很多小伙伴对于樟脑丸小袋子要不要撕开使用是什么方面的知识都比较想要了解,那么今天小好小

樟脑丸小袋子要不要撕开使用 樟脑丸有哪些成分? 想必现在有很多小伙伴对于樟脑丸小袋子要不要撕开使用是什么方面的知识都比较想要了解,那么今天小好小 -

提前还房贷缩短年限好还是减少金额好?房贷提前还款缩短年限怎么计算? 在我们提前偿还房贷之后,由于贷款本金的减少,我们可以选择不改变还款期限、减少还款金额,或者选择不

提前还房贷缩短年限好还是减少金额好?房贷提前还款缩短年限怎么计算? 在我们提前偿还房贷之后,由于贷款本金的减少,我们可以选择不改变还款期限、减少还款金额,或者选择不 -

炒股票新手入门步骤 教你如何玩转股票 炒股票新手入门步骤 教你如何玩转股票一、进入股市真正进入股市要先到证券公司开设账户,当然得是正规

炒股票新手入门步骤 教你如何玩转股票 炒股票新手入门步骤 教你如何玩转股票一、进入股市真正进入股市要先到证券公司开设账户,当然得是正规 -

民事诉讼公告期是什么意思?民事诉讼公告期限是多久? 含义:1、民事诉讼公告期限是民事诉讼的时间限制。2、民事诉讼公告期在法院对民事诉讼案件进行判决的时

民事诉讼公告期是什么意思?民事诉讼公告期限是多久? 含义:1、民事诉讼公告期限是民事诉讼的时间限制。2、民事诉讼公告期在法院对民事诉讼案件进行判决的时 -

三星Galaxy F54 5G将于6月6日发布并开启预售 (资料图片)有消息称,三星将于6月6日下午3点在亚洲国家推出Galaxy F54 5G。三星没有详细说明Galaxy F

三星Galaxy F54 5G将于6月6日发布并开启预售 (资料图片)有消息称,三星将于6月6日下午3点在亚洲国家推出Galaxy F54 5G。三星没有详细说明Galaxy F -

十一火车票提前多久可以买?火车票捡漏的最佳时间是什么时候? 十一火车票提前多久可以买?铁路局的规定根据中国铁路客户服务中心的规定,普通车次和动车组列车的火车票

十一火车票提前多久可以买?火车票捡漏的最佳时间是什么时候? 十一火车票提前多久可以买?铁路局的规定根据中国铁路客户服务中心的规定,普通车次和动车组列车的火车票 -

5G用户年内或可突破1亿 5G谁是市场的大赢家? 5G用户年内或可突破1亿根据最新消息,5G用户年内或可突破1亿。目前,中国的5G产业已经确立了先发制人的

5G用户年内或可突破1亿 5G谁是市场的大赢家? 5G用户年内或可突破1亿根据最新消息,5G用户年内或可突破1亿。目前,中国的5G产业已经确立了先发制人的 -

取消公费医疗是哪年?公费医疗和医保哪个好? 取消公费医疗是哪年?自2013年1月起,全市取消免费医疗制度,机关事业单位约20万人参加职工医疗保险,实

取消公费医疗是哪年?公费医疗和医保哪个好? 取消公费医疗是哪年?自2013年1月起,全市取消免费医疗制度,机关事业单位约20万人参加职工医疗保险,实 - 保证金余额是什么?保证金余额如何计算? 保证金余额是什么?保证金是指存在银行等金融机构的各种保证金性质的存款,在法律对存款缺乏明确规定的背

-

2023宣城市养老金会上涨多少钱 2023安徽宣城养老金发放标准计算表 养老金(pension)也称退休金、退休费,是一种最主要的社会养老保险待遇。简单说,个人养老金就是存一笔钱

2023宣城市养老金会上涨多少钱 2023安徽宣城养老金发放标准计算表 养老金(pension)也称退休金、退休费,是一种最主要的社会养老保险待遇。简单说,个人养老金就是存一笔钱 -

停息挂账一般可以减免多少费用呢?停息挂账需要什么材料? 停息挂账一般可以减免多少费用呢?银行对停息挂账一般没名确规定可以减免,但和银行专门负责勾通的服务人

停息挂账一般可以减免多少费用呢?停息挂账需要什么材料? 停息挂账一般可以减免多少费用呢?银行对停息挂账一般没名确规定可以减免,但和银行专门负责勾通的服务人 -

城市商业银行资金清算中心是干嘛的?城市商业银行是中原银行吗? 城市商业银行资金清算中心是干嘛的?城市商业银行资金清算中心被称为城市商业银行资金清算中心,是由广东

城市商业银行资金清算中心是干嘛的?城市商业银行是中原银行吗? 城市商业银行资金清算中心是干嘛的?城市商业银行资金清算中心被称为城市商业银行资金清算中心,是由广东 -

买主力控盘的股票好吗?主力控盘的股票好不好? 买主力控盘的股票好吗?主力控盘的高是指主力持有该股的筹码较多,它对个股的涨跌影响较大。一般来说,主

买主力控盘的股票好吗?主力控盘的股票好不好? 买主力控盘的股票好吗?主力控盘的高是指主力持有该股的筹码较多,它对个股的涨跌影响较大。一般来说,主 -

缩量上涨意味着什么?缩量上涨的原因是什么? 缩量上涨的原因是什么?缩量上涨的原因有很多,一般来说:这种缩量可能是由于主力资金,吸引了资金,因为

缩量上涨意味着什么?缩量上涨的原因是什么? 缩量上涨的原因是什么?缩量上涨的原因有很多,一般来说:这种缩量可能是由于主力资金,吸引了资金,因为 - wr指标是什么意思?Wr索引参数怎么设置? Wr指标一般指威廉指标,WMS表示市场是超买还是超卖。股票分析主要有两种方法:基础分析和技术分析。在实

- 股票跌停什么时候挂单可以卖出?股票委托跌停价成交价如何确定? 股票跌停什么时候挂单可以卖出?在交易时间内可以挂单卖出,挂单卖出的最低价格就是跌停价,挂单之后不一

-

股票分红除息不是等于没分吗?股票分红税收怎么算? 股票分红除息不是等于没分吗?对。股票分红对投资者不会产生实际的收益,股票分红除息后投资者的总资产不

股票分红除息不是等于没分吗?股票分红税收怎么算? 股票分红除息不是等于没分吗?对。股票分红对投资者不会产生实际的收益,股票分红除息后投资者的总资产不 -

炒股应该有一个什么心态? 炒股的注意事项有哪些? 炒股应该有一个什么心态?做任何一件事情,先要做好心里准备,打好心里预期,而不是抱着很强的赌徒心里,

炒股应该有一个什么心态? 炒股的注意事项有哪些? 炒股应该有一个什么心态?做任何一件事情,先要做好心里准备,打好心里预期,而不是抱着很强的赌徒心里, -

提前还贷利率重新算吗?提前还贷利率会变吗? 合同约定贷款利率在贷款期限内保持不变:这时候不管是贷款基准利率调整,还是用户提前还贷,都不会让贷

提前还贷利率重新算吗?提前还贷利率会变吗? 合同约定贷款利率在贷款期限内保持不变:这时候不管是贷款基准利率调整,还是用户提前还贷,都不会让贷 -

福建联通旗舰厅变身亲子新乐园 (资料图片仅供参考)六一儿童节前夕,不少孩子在家长的带领下来到福建联通智慧生活旗舰厅打卡,体验联通

福建联通旗舰厅变身亲子新乐园 (资料图片仅供参考)六一儿童节前夕,不少孩子在家长的带领下来到福建联通智慧生活旗舰厅打卡,体验联通 -

win7和10哪个系统好用?每次重装系统都要买激活码吗? win7和10哪个系统好用?1、性能从性能上来看,Windows 10 优于 Windows 7。Windows 10 比Windows7

win7和10哪个系统好用?每次重装系统都要买激活码吗? win7和10哪个系统好用?1、性能从性能上来看,Windows 10 优于 Windows 7。Windows 10 比Windows7 -

封闭期到期的理财必须赎回吗?封闭期理财会亏钱吗? 封闭期到期的理财必须赎回吗?封闭期到期的理财不一定要赎回,也可以继续持有。封闭期基金是会有两种结果

封闭期到期的理财必须赎回吗?封闭期理财会亏钱吗? 封闭期到期的理财必须赎回吗?封闭期到期的理财不一定要赎回,也可以继续持有。封闭期基金是会有两种结果 -

刑事拘留证据不足多久放人?刑事拘留后证据不足怎么办? 一、刑事拘留后证据不足而释放,可以申请国家赔偿吗刑事拘留后证据不足而释放,可以申请国家赔偿。刑事拘

刑事拘留证据不足多久放人?刑事拘留后证据不足怎么办? 一、刑事拘留后证据不足而释放,可以申请国家赔偿吗刑事拘留后证据不足而释放,可以申请国家赔偿。刑事拘 - 床笠款和床单款的区别是什么 床笠款和床单款哪个好? 床笠款和床单款的区别是什么床单:铺在床面上的织物,款式、种类、色彩繁多,使用中易脏,清洗麻烦,不

-

重大误解的表现形式都有哪些?重大误解的除斥期间的法律规定是什么? 一、重大误解和显失公平的除斥期间(一)重大误解的除斥期间的法律规定因重大误解订立的;在订立合同时显失

重大误解的表现形式都有哪些?重大误解的除斥期间的法律规定是什么? 一、重大误解和显失公平的除斥期间(一)重大误解的除斥期间的法律规定因重大误解订立的;在订立合同时显失 - 樱花热水器怎么样 樱花热水器多少钱? 一、樱花热水器怎么样1、樱花热水器主要是由樱花厨卫公司生产出的一个商品,樱花厨卫(中国)有限公司主要

- 地毯地垫的区别是什么 地毯和地垫哪个好? 地毯地垫的区别地毯:地毯使用的材质重要是天然纤维和化学纤维组成的,在编织上可手工可机械,其历史也

热门资讯

-

什么是波浪理论?波浪理论指的是什么? 什么是波浪理论?波动理论有三个重...

什么是波浪理论?波浪理论指的是什么? 什么是波浪理论?波动理论有三个重... - 蒙牛智能制造再升级 全球首座全数智化工厂惊艳亮相 全球首座乳业全数智化工厂——蒙牛...

-

烟花烫和锡纸烫的区别是什么?烟花烫是不是越长越好看? 烟花烫和锡纸烫的区别是什么?烟花...

烟花烫和锡纸烫的区别是什么?烟花烫是不是越长越好看? 烟花烫和锡纸烫的区别是什么?烟花... -

信用卡欠了十五万还不起了怎么办?网贷不能停息挂账吗? 信用卡欠了十五万还不起了怎么办?1...

信用卡欠了十五万还不起了怎么办?网贷不能停息挂账吗? 信用卡欠了十五万还不起了怎么办?1...

观察

图片新闻

-

轮状病毒感染治疗容易吗?轮状病毒感染是什么原因引起的? 轮状病毒感染的治疗较容易,主要是...

轮状病毒感染治疗容易吗?轮状病毒感染是什么原因引起的? 轮状病毒感染的治疗较容易,主要是... - 炒股应该有一个什么心态? 炒股的注意事项有哪些? 炒股应该有一个什么心态?做任何一...

-

汽车仪表盘红色汽车指示灯在亮怎么回事?自动挡挂R向前溜车危害大吗? 发动机水温高是什么原因发动机的冷...

汽车仪表盘红色汽车指示灯在亮怎么回事?自动挡挂R向前溜车危害大吗? 发动机水温高是什么原因发动机的冷... -

阳台山森林公园是怎样的景区?阳台山森林公园有哪些景观? 阳台山森林公园是怎样的景区?阳台...

阳台山森林公园是怎样的景区?阳台山森林公园有哪些景观? 阳台山森林公园是怎样的景区?阳台...

精彩新闻

-

基金红利再投资是怎么算的?基金现金红利和红利再投资什么意思? 基金红利再投资就是指基金进行现金...

基金红利再投资是怎么算的?基金现金红利和红利再投资什么意思? 基金红利再投资就是指基金进行现金... -

案件审结是什么意思?刑事简易程序多久宣判? 一、刑事简易程序审结期限《刑事诉...

案件审结是什么意思?刑事简易程序多久宣判? 一、刑事简易程序审结期限《刑事诉... -

信用卡2万没还被起诉会怎么样?不还信用卡被起诉后如何跟银行协商还款? 信用卡2万没还被起诉会怎么样?1、...

信用卡2万没还被起诉会怎么样?不还信用卡被起诉后如何跟银行协商还款? 信用卡2万没还被起诉会怎么样?1、... -

你知道苹果12pro录屏功能在哪吗?苹果12pro录屏功能怎么使用呢? 手机型号:iPhone12 pro系统版本...

你知道苹果12pro录屏功能在哪吗?苹果12pro录屏功能怎么使用呢? 手机型号:iPhone12 pro系统版本... -

果胶铋的作用是什么?果胶铋饭前吃还是饭后吃? 果胶铋属于胃黏膜保护剂,能够促进...

果胶铋的作用是什么?果胶铋饭前吃还是饭后吃? 果胶铋属于胃黏膜保护剂,能够促进... -

专属管辖是如何定义的?专属管辖包括哪些内容? 一、专属管辖适用于哪些案件依照民...

专属管辖是如何定义的?专属管辖包括哪些内容? 一、专属管辖适用于哪些案件依照民... -

什么叫做帽子戏法?球王梅西一共使用过几次帽子戏法? 什么叫做帽子戏法?帽子戏法是足球...

什么叫做帽子戏法?球王梅西一共使用过几次帽子戏法? 什么叫做帽子戏法?帽子戏法是足球... -

短债长投什么意思?短债债券有风险吗 短债长投什么意思?举一个生活中的...

短债长投什么意思?短债债券有风险吗 短债长投什么意思?举一个生活中的... - 汽车仪表盘红色汽车指示灯在亮怎么回事?自动挡挂R向前溜车危害大吗? 发动机水温高是什么原因发动机的冷...

- OpenAI DeepMind和Anthropic等顶级AI公司CEO签署防范人工智能风险联名信 (资料图)OpenAI首席执行官SamAltma...

-

国债逆回购有风险吗?国债逆回购怎么买收益高? 国债逆回购有风险吗?国债逆回购是...

国债逆回购有风险吗?国债逆回购怎么买收益高? 国债逆回购有风险吗?国债逆回购是... -

欠了信用卡还不上最后怎么办?信用卡停息挂账好申请吗? 欠了信用卡还不上最后怎么办?欠了...

欠了信用卡还不上最后怎么办?信用卡停息挂账好申请吗? 欠了信用卡还不上最后怎么办?欠了... -

蛋壳公寓ceo被调查怎么回事?蛋壳公寓退租的钱还有可能拿到吗? 蛋壳公寓ceo被调查怎么回事?2020年...

蛋壳公寓ceo被调查怎么回事?蛋壳公寓退租的钱还有可能拿到吗? 蛋壳公寓ceo被调查怎么回事?2020年... -

营业收入是什么?营业收入都包括哪些? 营业收入是什么?营业收入都包括哪...

营业收入是什么?营业收入都包括哪些? 营业收入是什么?营业收入都包括哪... -

发朋友圈真的是生活的累赘吗?你还发朋友圈吗? 爱发朋友圈死亡风险直降12%,发朋...

发朋友圈真的是生活的累赘吗?你还发朋友圈吗? 爱发朋友圈死亡风险直降12%,发朋... -

可转债转股后多久可以交易? 转股时不足转换为一股的可转债如何处理? 可转债转股后多久可以交易?可转债...

可转债转股后多久可以交易? 转股时不足转换为一股的可转债如何处理? 可转债转股后多久可以交易?可转债... - 【世界新要闻】幽门螺杆菌1170严重吗 幽门螺杆菌1170dpm,可能是指幽门...

-

推特被马斯克收购后市值已大跌七成 【资料图】5月31日消息,富达投资...

推特被马斯克收购后市值已大跌七成 【资料图】5月31日消息,富达投资... -

信用卡还款迟了4天有影响吗?信用卡挂账停息怎样申请更好? 华尔街新闻网信用卡还款迟了4天有...

信用卡还款迟了4天有影响吗?信用卡挂账停息怎样申请更好? 华尔街新闻网信用卡还款迟了4天有... -

Jmoon极萌与抖音电商合作,胶原炮MAX成消费者新宠,品牌粉丝实现资产沉淀 5月13日,Jmoon极萌携手抖音电商开...

Jmoon极萌与抖音电商合作,胶原炮MAX成消费者新宠,品牌粉丝实现资产沉淀 5月13日,Jmoon极萌携手抖音电商开... - 轮状病毒感染治疗容易吗?轮状病毒感染是什么原因引起的? 轮状病毒感染的治疗较容易,主要是...

-

胃肠镜怎么做的?肠胃镜检查前一天饮食注意事项有什么? 胃肠镜的检查过程有所不同,有以下...

胃肠镜怎么做的?肠胃镜检查前一天饮食注意事项有什么? 胃肠镜的检查过程有所不同,有以下... -

为什么研报一出股价必跌?为啥是评级买入的股票都下跌? 为什么研报一出股价必跌?在A股市场...

为什么研报一出股价必跌?为啥是评级买入的股票都下跌? 为什么研报一出股价必跌?在A股市场... -

vsd用什么打开 vsd怎么转换成pdf? vsd用什么打开 vsd怎么转换成pdf?...

vsd用什么打开 vsd怎么转换成pdf? vsd用什么打开 vsd怎么转换成pdf?... -

支付宝余额佳怎么转出?支付宝余额转账有限额吗? 支付宝余额佳怎么转出?支付宝余额...

支付宝余额佳怎么转出?支付宝余额转账有限额吗? 支付宝余额佳怎么转出?支付宝余额... -

招行闪电贷怎么关闭?招行闪电贷是随借随还吗? 招行闪电贷怎么关闭首先打开招商银...

招行闪电贷怎么关闭?招行闪电贷是随借随还吗? 招行闪电贷怎么关闭首先打开招商银... -

皮影戏发祥于哪个时代?皮影戏起源历史背后的故事是什么? 皮影戏发祥于哪个时代?皮影戏起源...

皮影戏发祥于哪个时代?皮影戏起源历史背后的故事是什么? 皮影戏发祥于哪个时代?皮影戏起源... -

离婚时取证的方式的法律依据是什么?离婚取证的方式是怎样的? 离婚时取证的方式是怎样的离婚时取...

离婚时取证的方式的法律依据是什么?离婚取证的方式是怎样的? 离婚时取证的方式是怎样的离婚时取... -

延庆属于哪个省市?延庆一日游最佳去处 延庆属于哪个省市?延庆是北京市的...

延庆属于哪个省市?延庆一日游最佳去处 延庆属于哪个省市?延庆是北京市的... -

卖出一部分理财可以减少损失吗?卖出一部分理财会亏吗? 卖出一部分理财可以减少损失吗?当...

卖出一部分理财可以减少损失吗?卖出一部分理财会亏吗? 卖出一部分理财可以减少损失吗?当... -

欠款无法偿还偷回抵押车辆合法吗?债务人无力偿还有几种情况? 一、抵押车偷回来是否构成了盗窃罪...

欠款无法偿还偷回抵押车辆合法吗?债务人无力偿还有几种情况? 一、抵押车偷回来是否构成了盗窃罪... -

当前热点-vivo TWS Air Pro 半入耳主动降噪耳机开启预约

IT之家5月31日消息,vivo官方微博...

当前热点-vivo TWS Air Pro 半入耳主动降噪耳机开启预约

IT之家5月31日消息,vivo官方微博... -

定期存款一般存几年最好?定期存款有什么方法? 定期存款一般存几年最好?定期存款...

定期存款一般存几年最好?定期存款有什么方法? 定期存款一般存几年最好?定期存款... -

thinkpadx390指纹锁如何设置?指纹锁设置键在哪里? thinkpadx390指纹锁如何设置?1、打...

thinkpadx390指纹锁如何设置?指纹锁设置键在哪里? thinkpadx390指纹锁如何设置?1、打... -

信用证是什么?信用证支付的一般程序是什么? 信用证,是指银行根据进口人(买方)...

信用证是什么?信用证支付的一般程序是什么? 信用证,是指银行根据进口人(买方)... -

航空客票有哪些种类?航空客票电子行程单是什么? 航空客票有哪些种类?1、联程客票一...

航空客票有哪些种类?航空客票电子行程单是什么? 航空客票有哪些种类?1、联程客票一... -

上市公司分红散户能分到吗?股票红利发放日一般是什么时候? 上市公司分红散户能分到吗?能分到...

上市公司分红散户能分到吗?股票红利发放日一般是什么时候? 上市公司分红散户能分到吗?能分到... -

怎么选股性活跃的股票?股性活的股票有什么特点? 怎么选股性活跃的股票?1、了解股票...

怎么选股性活跃的股票?股性活的股票有什么特点? 怎么选股性活跃的股票?1、了解股票... - 如何向银行申请停息挂账?多张信用卡怎么停息挂账? 如何向银行申请停息挂账?联系银行...

-

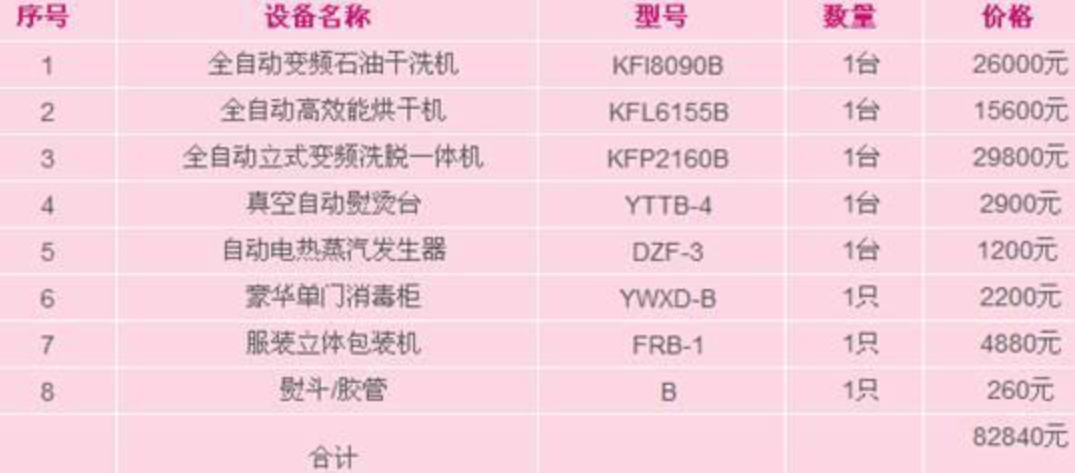

干洗店需要多少钱?干洗店怎么做赚钱? 干洗店需要多少钱?作为一个投资行...

干洗店需要多少钱?干洗店怎么做赚钱? 干洗店需要多少钱?作为一个投资行... -

股票的好坏看哪几个数据?看股票涨跌的最简单的办法 最近小编看到很多人在搜索股票涨跌...

股票的好坏看哪几个数据?看股票涨跌的最简单的办法 最近小编看到很多人在搜索股票涨跌... - 瓷砖填缝剂优点是什么 瓷砖填缝剂怎么用? 瓷砖填缝剂优点如今大家在铺砖时都...

-

可转债转股怎么操作?可转债转股价值高好还是低好? 可转债转股怎么操作?1、上海市场在...

可转债转股怎么操作?可转债转股价值高好还是低好? 可转债转股怎么操作?1、上海市场在... -

信用卡还不上会怎么样?信用卡不还有什么后果会影响家人吗? 信用卡还不上会怎么样?1、催缴催缴...

信用卡还不上会怎么样?信用卡不还有什么后果会影响家人吗? 信用卡还不上会怎么样?1、催缴催缴... -

油表跑着跑着回升了是怎么回事?私家车有必要安装GPS吗? 油表跑着跑着回升了是怎么回事驾驶...

油表跑着跑着回升了是怎么回事?私家车有必要安装GPS吗? 油表跑着跑着回升了是怎么回事驾驶... -

网贷逾期多久会打电话给家人?停息挂账会影响个人信用吗? 网贷逾期多久会打电话给家人?1、网...

网贷逾期多久会打电话给家人?停息挂账会影响个人信用吗? 网贷逾期多久会打电话给家人?1、网... -

离婚时夫妻双方共同财产处理方式有什么?离婚新规定都有哪些内容? 离婚——《第三十一条》男女双方男...

离婚时夫妻双方共同财产处理方式有什么?离婚新规定都有哪些内容? 离婚——《第三十一条》男女双方男... -

但斌回应疑似产品空仓怎么说的?但斌私募基金排名如何? 但斌回应疑似产品空仓怎么说的?深...

但斌回应疑似产品空仓怎么说的?但斌私募基金排名如何? 但斌回应疑似产品空仓怎么说的?深... - 烟花烫和锡纸烫的区别是什么?烟花烫是不是越长越好看? 烟花烫和锡纸烫的区别是什么?烟花...

-

万传家坐牢了吗(幸福到万家大结局何幸福怎么样了) 万传家坐牢了吗(幸福到万家大结局...

万传家坐牢了吗(幸福到万家大结局何幸福怎么样了) 万传家坐牢了吗(幸福到万家大结局...